Kakšne spremembe lahko pričakujemo pri polnih normiranih s.p.-jih?

- Pogoj za vstop v sistem normiranih odhodkov se zvišuje s 50.000 EUR na 60.000 EUR. Za nove zavezance ni sprememb pri teh pogojih. Ukinja se pogoj, vezan na polno zavarovanje vsaj 9 mesecev v letu, za dovoljene prihodke 100.000 EUR – ti se zmanjšujejo na 60.000 EUR.

- Za tiste, ki ne izpolnjujejo pogoja 9-mesečnega zavarovanja, se zgornja meja prihodkov za vstop v sistem normiranih odhodkov zmanjša na 30.000 EUR.

- Polni s.p. mora biti obvezno zavarovan na podlagi samozaposlitve vsaj 9 mesecev.

- Pogoja obveznega zavarovanja ne more več izpolniti z vključenostjo v zavarovanje druge osebe.

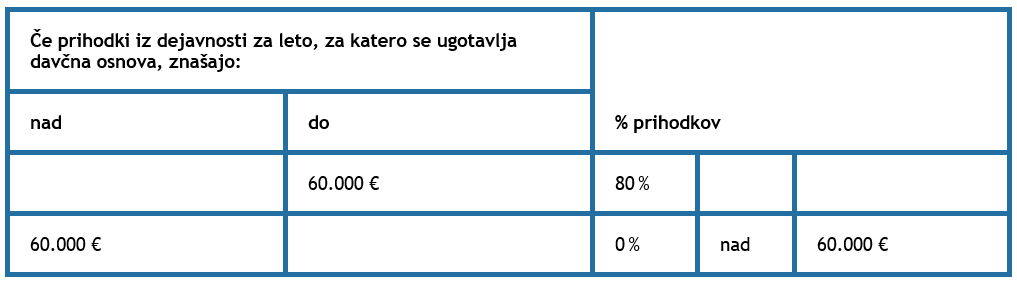

- Pri prihodkih do 60.000 EUR se priznajo odhodki v višini 80 odstotkov.

- Priznani odhodki pri prihodkih nad 60.000 EUR znašajo 0 odstotkov.

- Za izstop iz sistema normirancev v primeru preseganja prihodkov 120.000 EUR v dveh letih, je določena obveznost izstopa iz sistema normiranih odhodkov.

- Dovoljeni prihodki se znižujejo s 300.000 EUR v dveh letih na 120.000 EUR v dveh letih, kar pomeni, da letni prihodki v povprečju ne smejo presegati 60.000 EUR.

- Izstop iz sistema normirancev v primeru preseganja prihodkov 120.000 EUR v dveh letih.

- Uvaja se obveznost razkritja zneska prihodkov, ki jih normiranec v davčnem letu doseže s povezano osebo. V davčnem letu 2025 je obvezno razkritje prihodkov, doseženih s povezano osebo ali delodajalcem.

Pri polnih s.p.-jih s prihodki do 50.000 EUR se letna davčna obveznost ne bo spremenila, za tiste s prihodki od 50.000 do 60.000 EUR pa se bo znižala – pri doseženih točno 60.000 EUR prihodkov, sicer z dosedanjih 3.200 EUR na 2.400 oziroma na 200 EUR na mesec.

Spremembe glede nove davčne lestvice:

Za leto 2025 bodo pri s.p.-jih, ki izpolnjujejo pogoje 9-mesečnega zavarovanja, prihodki do 60.000 EUR obdavčeni z 80 %. Prihodki nad 60.000 EUR ne bodo priznani. Pri tistih, ki ne izpolnjujejo pogoja 9-mesečnega zavarovanja, bodo prihodki do 12.500 EUR priznani z 80 %, prihodki od 12.500 EUR do 30.000 EUR z 40 %, prihodki nad 30.000 EUR pa se ne bodo priznali.

Kakšne spremembe lahko pričakujemo pri popoldanskih s.p.-jih?

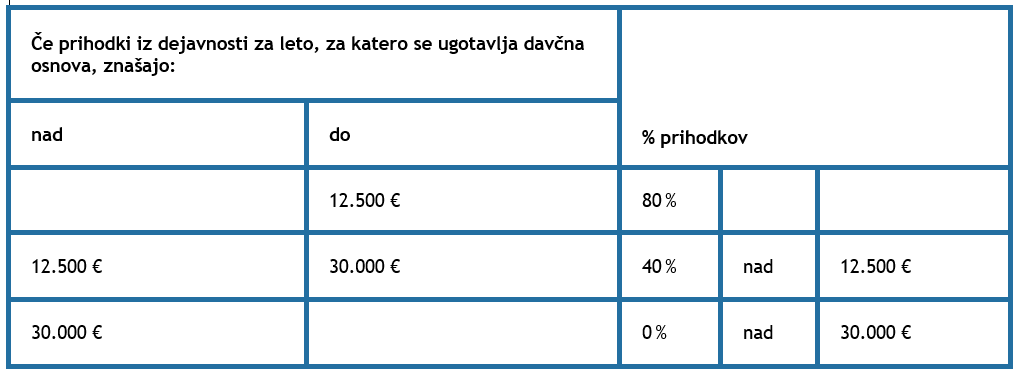

- Pri prihodkih do 12.500 EUR se priznajo odhodki v višini 80 odstotkov.

- Pri prihodkih od 12.500 do 30.000 EUR se priznajo odhodki v višini 40 odstotkov.

- Priznani odhodki pri prihodkih nad 30.000 EUR znašajo 0 odstotkov.

- Dovoljeni prihodki se znižujejo s 300.000 EUR na 60.000 EUR v dveh letih, kar pomeni, da letni prihodki v povprečju ne smejo presegati 30.000 EUR.

- Izstop iz sistema normirancev v primeru preseganja prihodkov 60.000 EUR v dveh letih.

Pri popoldanskih normirancih s prihodki do 30.000 EUR se obdavčitev ne spremeni, s prihodki 40.000 EUR se davčna obveznost zviša s 3.800 EUR na 4.600, medtem ko se davčna obveznost pri zavezancu s prihodki 60.000 EUR zviša s 7.000 EUR na 8.600.